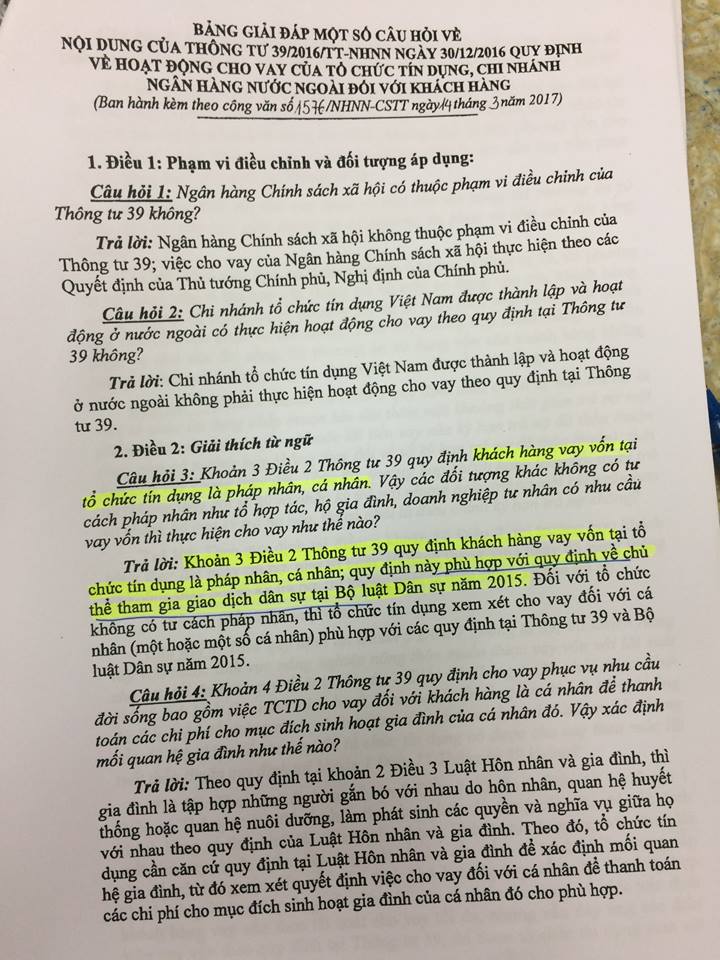

PHÁP LUẬT CÓ CẤM HỘ GIA ĐÌNH, TỔ HỢP TÁC, DOANH NGHIỆP TƯ NHÂN VAY VỐN NGÂN HÀNG HAY KHÔNG?

Hiện nay nhiều tổ chức tín dụng trước đây cho khách hàng là hộ kinh doanh cá thể, hộ gia đình, doanh nghiệp tư nhân vay vốn thì nay khi có nhu cầu sửa đổi hợp đồng tín dụng hoặc khách hàng trả nợ và có nhu cầu vay lại không thực hiện được vì theo Khoản 3, Điều 2, Thông tư 39/2016/TT-NHNN quy định khách hàng vay vốn tại Tổ chức tín dụng là Pháp nhân và cá nhân, điều này dẫn đến các tổ chức không có tư cách pháp nhân không phải là khách hàng của các tổ chức tín dụng. Tại Công văn trả lời của Ngân hàng nhà nước giải đáp thắc mắc về vấn đề này cho rằng việc quy định khách hàng là pháp nhân và cá nhân là phù hợp Bộ luật Dân sự 2015.

Vậy, có phải hiểu theo nghĩa giải thích tại công văn trên thì quy định pháp luật đã bỏ chủ thể hộ gia đình, tổ hợp tác, tổ chức khác không có tư cách pháp nhân và quy về chủ thể chỉ có pháp nhân và cá nhân. Có tổ chức tín dụng chẳng những sửa hợp đồng tín dụng bỏ chủ thể là hộ gia đình mà ngay cả Hợp đồng thế chấp cũng sửa từ hộ gia đình sang liệt kê từng cá nhân vì cho rằng hộ gia đình không còn là chủ thể của giao dịch.

Bộ luật Dân sự 2015 vẫn còn quy định về chủ thể các tổ chức không có tư cách pháp nhân tại “Điều 101. Chủ thể trong quan hệ dân sự có sự tham gia của hộ gia đình, tổ hợp tác, tổ chức khác không có tư cách pháp nhân

1. Trường hợp hộ gia đình, tổ hợp tác, tổ chức khác không có tư cách pháp nhân tham gia quan hệ dân sự thì các thành viên của hộ gia đình, tổ hợp tác, tổ chức khác không có tư cách pháp nhân là chủ thể tham gia xác lập, thực hiện giao dịch dân sự hoặc ủy quyền cho người đại diện tham gia xác lập, thực hiện giao dịch dân sự. Việc ủy quyền phải được lập thành văn bản, trừ trường hợp có thỏa thuận khác. Khi có sự thay đổi người đại diện thì phải thông báo cho bên tham gia quan hệ dân sự biết.

Trường hợp thành viên của hộ gia đình, tổ hợp tác, tổ chức khác không có tư cách pháp nhân tham gia quan hệ dân sự không được các thành viên khác ủy quyền làm người đại diện thì thành viên đó là chủ thể của quan hệ dân sự do mình xác lập, thực hiện.

2. Việc xác định chủ thể của quan hệ dân sự có sự tham gia của hộ gia đình sử dụng đất được thực hiện theo quy định của Luật đất đai.”

Việc quy định khi hộ gia đình, tổ hợp tác, tổ chức khác không có tư cách pháp nhân khi tham gia giao dịch dân sự thì các thành viên là chủ thể tham gia xác lập hoặc ủy quyền cho người đại diện có thể hiểu là đối với loại chủ thể này không có người đại diện theo pháp luật và phải có sự tham gia của các thành viên khi xác lập giao dịch hoặc phải qua ủy quyền cho người đại diện, điều này khác với quy định của Bộ Luật Dân sự 2005, trong đại diện của Hộ gia đình, tổ hợp tác là do chủ hộ, tổ trưởng làm đại diện:

“Điều 107. Đại diện của hộ gia đình

1. Chủ hộ là đại diện của hộ gia đình trong các giao dịch dân sự vì lợi ích chung của hộ. Cha, mẹ hoặc một thành viên khác đã thành niên có thể là chủ hộ.

Chủ hộ có thể uỷ quyền cho thành viên khác đã thành niên làm đại diện của hộ trong quan hệ dân sự.

2. Giao dịch dân sự do người đại diện của hộ gia đình xác lập, thực hiện vì lợi ích chung của hộ làm phát sinh quyền, nghĩa vụ của cả hộ gia đình”

Từ quy định trên thì BLDS 2015 vẫn còn quy định chủ thể hộ gia đình, tổ hợp tác chỉ khác ở cơ chế đại diện của loại chủ thể này. Riêng đối với quy định Khoản 3, Điều 2, Thông tư 39/2016/TT-NHNN lại không quy định chủ thể loại này là khách hàng vay tiền là quy định khác với BLDS 2015, loại trừ loại chủ thể này, việc đại diện cho hộ gia đình, tổ hợp tác trong giao dịch là các thành viên không có nghĩa là đánh đồng chủ thể hộ gia đình, tổ hợp tác với cá nhân các thành viên là một, mà theo BLDS 2015 là các loại chủ thể khác nhau. Có lẽ việc lý giải như Ngân hàng nhà nước là không hợp lý mặc dù việc cho vay các chủ thể là tổ chức không có tư cách pháp nhân mang lại nhiều rắc rối hơn so với cá nhân.